當前位置:

當前位置:

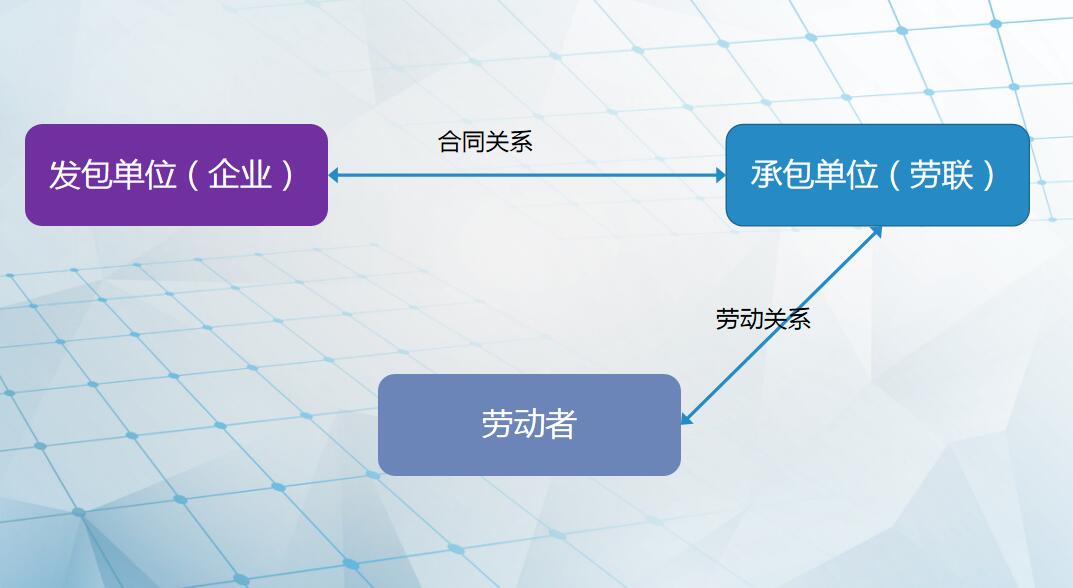

勞務外包

勞務外包 推薦產品

推薦產品

推薦新聞

推薦新聞

在線留言

在線留言 詳情內容

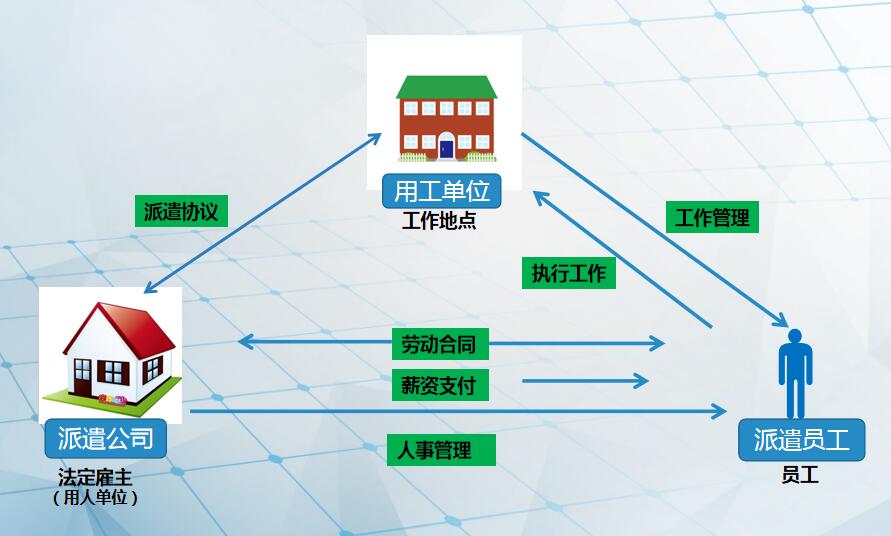

詳情內容 勞務派遣優勢

1、有利于降低招聘成本。用工難,招工難,是目前大部分企業存在的問題,增加的招聘成本,無效的招聘效果,加重了企業的經營負擔。通過勞務派遣輸入員工,招聘工作完全可由勞聯來完成,或者由勞聯來完成招聘中的大部分工作,這樣可以減少招聘成本,無效變有效。

2、有利于降低用人成本。法律法規中要求的同工同酬僅是薪資方面的標準(實際中同工同酬 也有一定程度的實現不了,很多單位因崗定薪,因派遣崗),不包括社保和福利,比起自有員工用工成本低很多。

3、有利于規避用工風險。派遣員工的合同關系在勞聯,勞聯是派遣員工的法律雇主,用工單位與員工只是有償使用關系(租賃一詞很好解釋了這種關系),避免了在人事(勞動)關系上可能出現的糾紛。(未簽訂合同的風險、連續兩次簽訂固定期限勞動合同轉為無固定期限勞動合同風險、未繳納社保風險、工傷風險等等)

4、有利于人事管理,便捷靈活。派遣員工的合同簽訂、入離職辦理、保險繳納、工傷處理、糾紛處理等均由勞聯負責,使管理更加專業、規范,而且解放人力資源部門,減少編制,使其能夠更加專注于對核心人才的管理和服務。

5、有利于優化內部結構,增加內部競爭驅動力。單位采用正式、派遣和外包幾種不同層次的用工形式,并根據員工表現在不同層次上合理流動,不僅可以使較低層次員工的競爭更加激烈、員工積極性更高,而且可以使較高層次的員工危機感更強,實現內部結構優化的作用。

6、有利于納稅籌劃。《企業所得稅法實施條例》第三十四、三十五、三十六條對于企業所發生的合理薪金、社會保險及公積金支出、法律法規或有關部門規定的可以扣除的其他保險支出等做了規定。加之金稅三期、社保稅管等政策環境,單位只有發放工資明細清晰,社保繳納憑證足額齊全,才可稅前列支做成本,但現實中單位未給員工繳納社保問題突出,相關費用無法列支,導致多繳稅款,增加企業負擔。派遣,一切費用(含員工工資、保費、管理費等)開具發票,發票入賬,稅前列支,利于納稅籌劃。

營業執照

營業執照